医保好搭档!这样的惠琼保您爱了吗?

发布时间:2020-12-30 17:58 来源:未知 编辑:乐小编

近日,湖北宜昌一则 “老人冒雨交医保被拒收现金” 的视频火速占据热搜,引发广泛社会热议。

民政部预测,“十四五” 期间,全国老年人口或突破3亿,人口老龄化是社会发展的重要趋势,在数字化面前,老人比我们想象中更加手足无措,而医保却是他们大多数人能够获得的唯一的健康保障。

更引人关注的是,不仅是老年人,对很多年龄段的人群来说,医保都是既熟悉又陌生的东西,但医保究竟是什么,大多数人都未必说得清楚。

01 医保是什么?

医保跟我们的生活息息相关,至关重要。总的来说,我国目前的 “医保” 分为社会医疗保险和商业医疗保险两种,大多数人理解的都是社会医疗保险的部分。

社会医疗保险

即常说的 “社保”,主要由基本医疗保险和大额医疗救助、企业补充医疗保险和个人补充医疗保险三个层次构成,具体可分为职工医保、居民医保和新农合三种类型,是一种为提供基本医疗需求保障而建立的社会保险制度。

商业医疗保险

即常说的 “商保”,单位和个人自愿参加,由保险公司经营,是医疗保障体系的组成部分。通过缴纳保险金获取更多的医疗保障,通常包括住院医疗、门诊医疗、住院津贴、特殊医疗等内容。

02惠琼保出台的意义

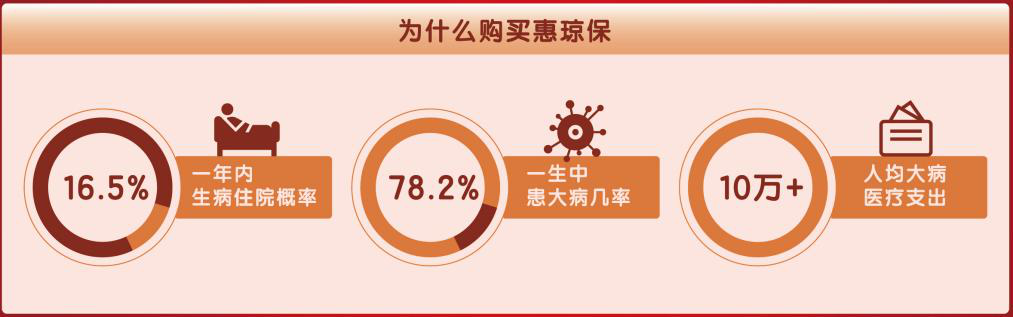

我们的一生都会面临各种不确定的疾病风险,医保就是用来防范和化解医疗费用风险的。不过,由于医保是基于基本医疗需求保障建立的,所以尽管医保“很香”,但只有医保是不够的。

据统计,国内2019年医保实际住院费用基金支付74.26%,居民医保实际住院费用基金支付64.5%,居民自负的比例比较高。而一些重大疾病还不得不使用医保目录外药品和诊疗项目,居民个人承担的医疗费用负担也比较重。

特别是对于老年人这类群体来说,除了基本的医保外,相应的商业保障却处于极度短缺的状态。产品少、购买年龄受限、保额受限、带病难投保、保费倒挂等等,他们想要获得更多的医疗保障真的太难了。

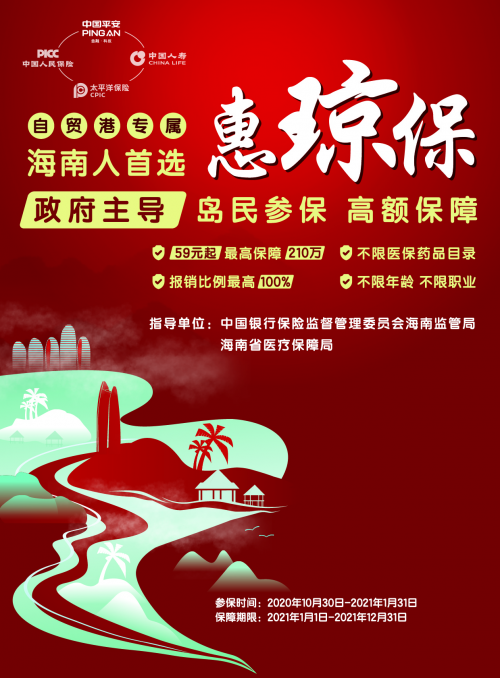

“惠琼保” 作为一款普惠型补充医疗保险,可以有效衔接医保,针对基本医保的保障缺口承担赔付责任,有效补充高额治疗费用,实现高端医疗进入寻常百姓家,解决百姓用药难、用药贵的问题。

对于减轻我省居民医疗费用负担,满足群众多元化、多层次健康保障需求,构建多层次医疗保障体系具有积极意义。

03 惠琼保产品特点

投保门槛低,保障范围大,投保不限年龄、不限职业、不限身体状况、不限医保药品目录、无需体检,除了特定高额药品费用不赔外,承担既往症责任……

惠琼保特点真的太多了!总结起来可以概括为三大特点:

投保不限年龄、不限职业、不限身体状况、不限医保药品目录、无需体检,除了特定高额药品费用不赔外,承担既往症责任。

投保还享受特药直赔、处方审核、送药上门、病程管理、健康资讯、健康档案、健康问卷测评、自助预约挂号、OTC药品等多项贴心服务。其中,“惠琼保” B款含百万特药保障,涵盖49种国外特药及21种国内社保外特药,0元免赔,报销比例100%。

04相关赔付案例

接下来我们将通过两个虚拟案例进行讲解,仅供参考,方便大家更好的了解“惠琼保”的内容。

案例一 廖大姐

53岁廖大姐2019年3月不幸被确诊 “急性肾衰竭”,累计花费医疗费用78万元,在未购买“惠琼保”A款保险前,个人实际负担33万元,个人负担占比42.31%。已购买“惠琼保”A款保险的情况下,则个人只需支付7万元,个人负担占比仅9.62%。

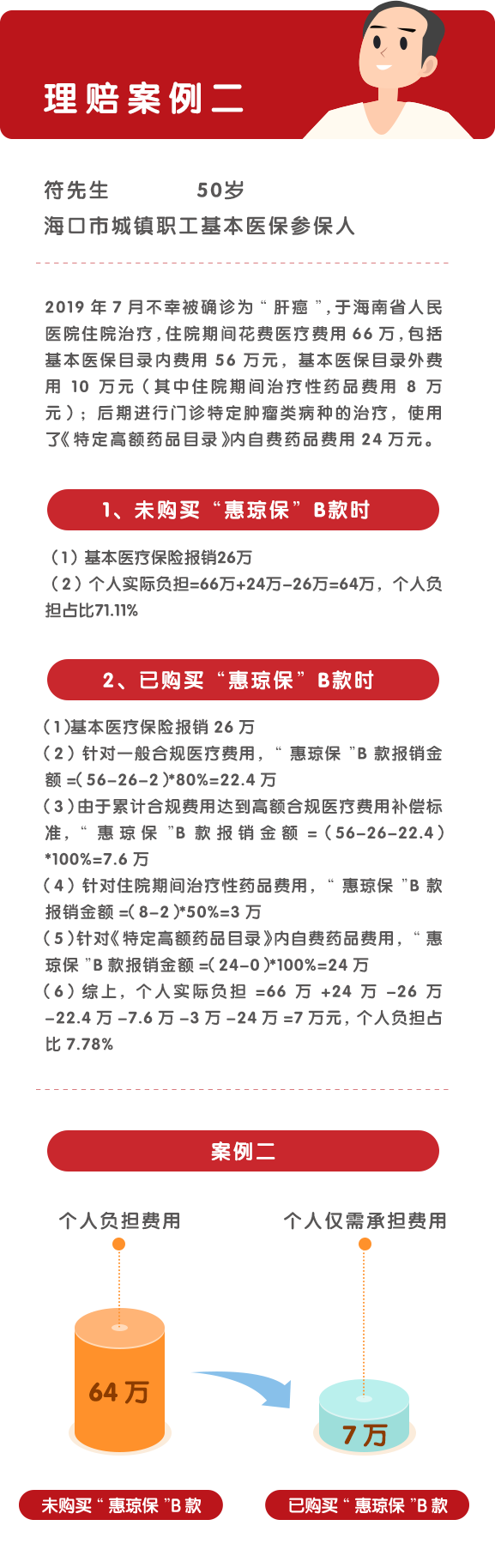

案例二 符先生

50岁的符先生2019年7月不幸被确诊 “肝癌”,住院期间花费医疗费用66万元,后期支付自费药品费用24万元,在未购买“惠琼保”B款保险前,个人实际负担64万元,个人负担占比71.11%。已购买“惠琼保”B款保险的情况下,则个人只需支付7万元,个人负担占比仅7.78%。

这是一款真正关心您的保险

想您所想,及您所及

这样的 “惠琼保”

您爱了吗?

分享到:

栏目最新

-

端午节是一个联络友谊、增近情义的黄金时间,送上一...详情>>

端午节是一个联络友谊、增近情义的黄金时间,送上一...详情>> - 中之杰黄金黎麦肉粽成2021年端午节送礼首选

- 贝壳VR技术跨界赋能 “云”览天津博物馆实

- 2021全球区块链赋能实体经济博鳌高峰论坛召

- 李峰加盟华人运通任联席总裁

- 高合汽车HiPhi X按既定计划正式开启批量交

- 中国教育智能硬件趋势洞察报告:预计3年后

- 全路况代步车!“潜力神车”东风EX1剑指代

- 酱酒风起,携手扬帆|金沙古酒2021春糖经销

时尚图库

Copyright © 2000-2019 www.fiyye.cn , All Rights Reserved

广告合作QQ:2418533500 | 邮箱:2418533500@qq.com

未经海口城市网授权,禁止复制或建立镜像. 信息真实紧供参考 侵犯您权益的 请与我们联系,在核实情况后 酌情处理 举报不良信息 .